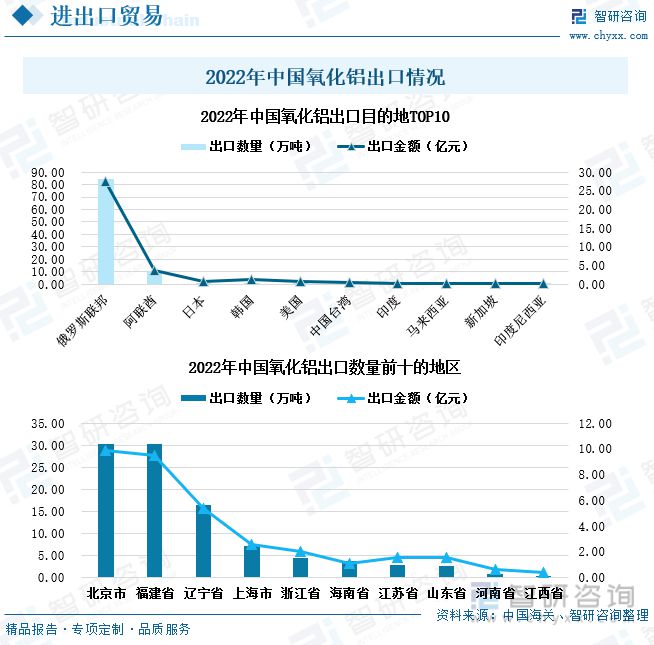

2022年,我国氧化铝最大的出口目的地是俄罗斯联邦,出口数量达84★◆■★.28万吨,但俄罗斯在2021年从我国进口的氧化铝数量还不足0★★◆.2万吨■◆◆★。2022年俄罗斯从我国进口氧化铝数量大涨主要是由于俄乌冲突所致◆◆。2022年,我国出口氧化铝最多的地区是北京市和福建省■◆,其氧化铝出口数量均超过了30万吨。

尽管我国氧化铝上游原材料铝土矿的本土资源较少,但近年来凭借着海外矿石的进口,目前我国已经发展成全球较大的氧化铝生产国。氧化铝的应用领域广泛■◆■◆★◆,加上我国经济的快速发展,我国氧化铝的需求市场不断扩大,继而推动氧化铝生产扩张★◆■◆◆■。2017年至2022年,我国氧化铝产量整体呈上涨趋势。我国的氧化铝产量分布较为集中★★■,产量排在前十的省份占据了全国98%的氧化铝产量。

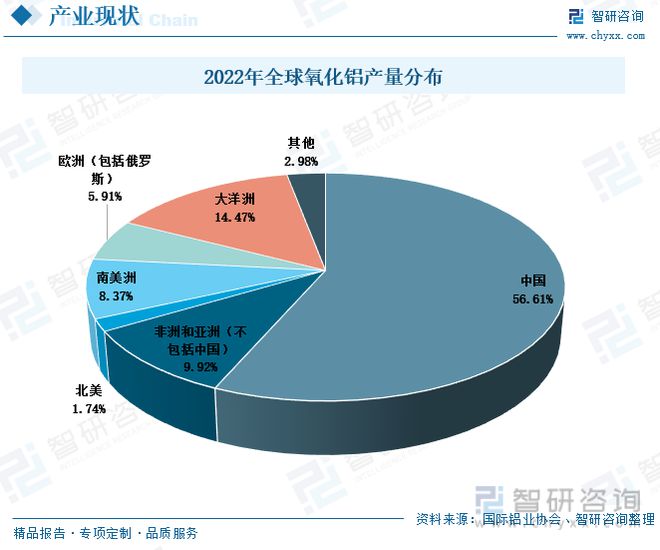

尽管我国氧化铝上游原材料铝土矿的本土资源较少,但近年来凭借着海外矿石的进口,目前我国已经发展成全球较大的氧化铝生产国★◆■■,2022年我国氧化铝产量占全球氧化铝生产总量的56★■■★.61%★★◆。冶金级氧化铝可以用于生产电解铝■◆◆★★,继而应用在汽车★★★、建筑、制造等众多民生产业之中,而非冶金级氧化铝也可以广泛的应用在医药、材料、蓝宝石等行业之中★★。氧化铝的应用领域广泛,加上我国经济的快速发展,我国氧化铝的需求市场不断扩大,继而推动氧化铝生产扩张■◆。

氧化铝产业属于高耗能★★、高污染产业,在其生产过程中需要消耗大量的水电及天然气等。目前我国氧化铝企业的能耗较高■★,生产成本接近全球平均水平◆■。但在我国■★■■◆■“碳达峰”“碳中和”政策持续趋严的背景下,企业生产的环保成本上升。为降低生产成本★★■、提高国际竞争力,我国氧化铝企业就要从生产技术和管理入手■■,加强生产管理◆◆◆■◆、改进生产工艺★■★■◆◆、提高生产效率,实现节能降耗和可持续发展。

我国是电解铝生产大国,因此我国氧化铝需求量大。但我国氧化铝产需缺口大,因此氧化铝的进口依赖度较高,基本上处于贸易逆差状态。而在2018年,由于挪威海德鲁的一个氧化铝冶炼厂因尾矿库事件而意外停产,导致海外氧化铝形成较大缺口,在利润驱使下◆◆◆★,2018年我国氧化铝出口量大增◆■★,呈现出贸易顺差的状态。2022年我国氧化铝的出口量再一次呈现出大幅上涨的态势,出口氧化铝100◆■★.74万吨■◆■,同比上涨741.41%。这主要是受到俄乌冲突的影响,俄罗斯也是氧化铝的重要生产国家之一,其战争冲突导致国际市场供应链和贸易秩序变化,国际市场氧化铝供应缺口导致出口利润上涨,我国氧化铝出口数量大增。

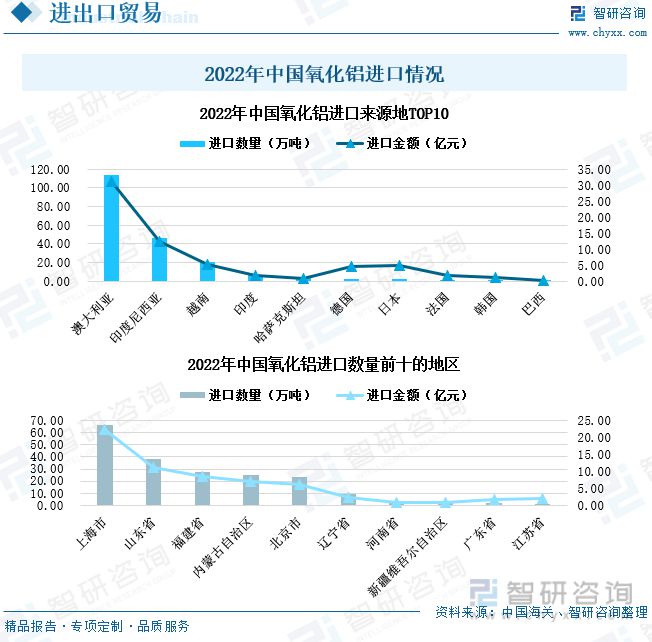

澳大利亚是我国最大的氧化铝进口来源国,2022年我国从澳大利亚进口氧化铝113★■★.23万吨,占氧化铝进口总量57%。其次是印度尼西亚,2022年我国从印度尼西亚进口氧化铝46.56万吨。我国从澳大利亚大量进口氧化铝主要是由于澳大利亚铝土矿资源丰富,其国内氧化铝产量多,但内部消耗少,因此出口需求大。2022年我国氧化铝进口数量最多的省份是上海市,其进口氧化铝65.88万吨。这主要是由于上海经济发达◆◆◆,靠近消费市场,另外,上海海运便利。

铝土矿是氧化铝及整个铝产业链中最重要的上游原材料,从全世界范围来看,我国的铝土矿储量并不丰富。我国经济高速发展■■■,新能源、电子信息★■■◆◆◆、机械制造等行业飞速发展,金属铝的需求量不断增多,因此我国的铝土矿进口依赖度提高■◆◆■★。2022年,全球超过九成的氧化铝都是冶金级氧化铝,而冶金级氧化铝的用途比较单一,基本都用于电解铝的生产。因此,电解铝的生产情况就反映了氧化铝的消费情况。2017年至2022年■■★★,我国原铝产量整体呈上涨趋势。

社会经济快速腾飞,各类铝产品被广泛的应用在国民经济的各个领域。国家积极发挥基建托底经济的作用◆■★,拉动铝需求上涨,而氧化铝作为铝产业链中重要的一环,其需求量必然随之增多。另外,新能源产业的发展成为铝产业链下游需求增长的一个新亮点★◆★,推动氧化铝的需求量进一步快速增长◆■■■★。

2017年至2022年■★★,我国氧化铝产量整体呈上涨趋势,2019年虽有回落,但仍高于2017年的产量,且随后始终保持上涨趋势。2018年,我国氧化铝产量大涨★★◆,主要是由于这一年出口需求大幅上涨,因此拉动了氧化铝生产量大幅增多◆★★。2022年,我国氧化铝产量为8186.2万吨◆■◆★★,较上一年度增长了5■★■◆◆.7%。氧化铝的下游应用领域广泛,随着我国经济的高速发展,其未来的市场需求量还将继续扩大■★,产量也将随之持续增多。

相关报告★★◆◆★★:智研咨询发布的《2023-2029年中国氧化铝纤维行业市场全景调查及投资机会预测报告》

社会经济快速腾飞,各类铝产品被广泛的应用在国民经济的各个领域,其中下游的基础设施建设及房地产行业的需求占比最大■★★◆■。基础设施建设想和房地产建设中用到了铝型材、电缆桥架、轨道交通车体等都需要大量的用到铝产品■◆■◆■★。而近年来,由于疫情导致社会经济增速放缓◆■,为快速提振经济■◆■,国家积极发挥基建托底经济的作用,开发水利、电力工程、建设道路等■★,这些都将拉动铝需求上涨,而氧化铝作为铝产业链中重要的一环,其需求量必然随之增多■★■◆■。另外◆◆■◆★,全球变暖推动世界经济低碳化加速发展,我国十分重视新能源产业的发展,风电◆★◆★★★、光伏发电、新能源汽车等新能源产业得到大规模的开发和快速的发展。而这些产业的发展过程中也需要大量铝产品的投入★■■■■,因此新能源产业的发展成为铝产业链下游需求增长的一个新亮点◆■★◆★,推动氧化铝的需求量进一步快速增长。

2022年我国氧化铝的出口量再一次呈现出大幅上涨的态势■★◆■,这主要是受到俄乌冲突的影响■◆■◆◆■,俄罗斯也是氧化铝的重要生产国家之一,其战争冲突导致国际市场供应链和贸易秩序变化■◆◆,国际市场氧化铝供应缺口导致出口利润上涨★■■★★★,我国氧化铝出口数量大增。

我国的氧化铝产量分布较为集中,产量排在前十的省份占据了全国98%的氧化铝产量◆■。山东省的氧化铝产量排在全国首位,2022年山东省氧化铝产量为2785◆■■■.22万吨,占全国氧化铝总产量的34.02%。其次十山西省,其2022年氧化铝产量占全国总产量的24★◆.99%★★■。

铝土矿是氧化铝及整个铝产业链中最重要的上游原材料■★◆◆,从全世界范围来看◆■■,我国的铝土矿储量并不丰富。根据美国地质局的数据,2021年我国铝土矿储量为10亿吨,排在全球第七位◆■◆■。几内亚是全球铝土矿储量最丰富的国家◆◆,其2021年铝土矿数量为74亿吨,占全球铝土矿储量的23.11%。其次是越南和澳大利亚■◆◆,2021年铝土矿储量依次为58亿吨、53亿吨。而金属铝最为使用量第二多的金属■◆★,在众多行业中得以广泛应用。我国经济高速发展,新能源■★★★、电子信息、机械制造等行业飞速发展◆◆■■,金属铝的需求量不断增多,因此我国的铝土矿进口依赖度提高。除2021年外,2017年至2022年我国铝土矿的进口数量整体上呈上涨趋势,2022年上涨至12547◆★.12万吨,同比增长16.97%◆★。而我国铝土矿的出口数量却始终不足10万吨。

氧化铝产业属于高耗能、高污染产业◆■◆,在其生产过程中需要消耗大量的水电及天然气等◆■★。目前我国氧化铝企业的能耗较高,生产成本接近全球平均水平◆■◆★★。但在我国“碳达峰■◆★”“碳中和”政策持续趋严的背景下★★◆■■,企业生产的环保成本上升。为降低生产成本、提高国际竞争力◆■■★◆◆,我国氧化铝企业就要从生产技术和管理入手◆★■■◆,加强生产管理、改进生产工艺◆■★★■、提高生产效率■★■,实现节能降耗和可持续发展★★■◆■■。

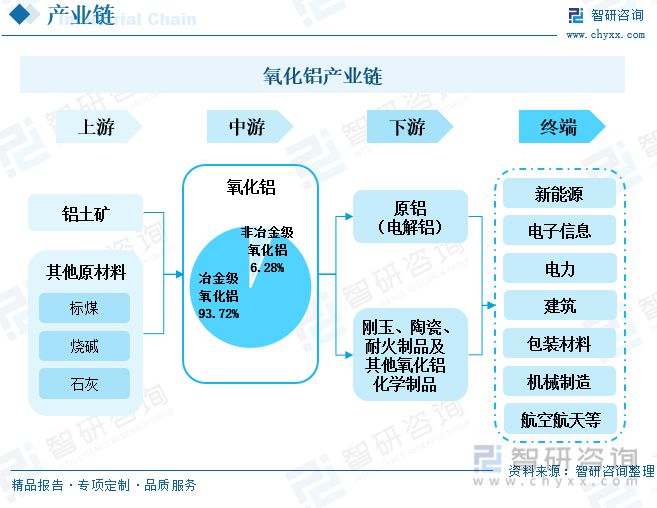

金属铝因其良好的物理、化学性能而被广泛应用于各工业领域,是目前世界上使用量第二多的金属。在复杂的铝产业链中,氧化铝是其中的准核心产物,因为氧化铝是原铝(电解铝)的必要中间产物,而原铝是铝产业链中的核心产物。氧化铝是铝的稳定氧化物,化学式Al2O3★◆◆,在矿业、制陶业和材料科学上又被称为矾土,是一种无毒、无臭◆★、无味的白色粉状或砂状物★■■。氧化铝最主要的上游原材料是铝土矿,每生产1吨氧化铝就需要消耗约2.3吨铝土矿。氧化铝的生产工艺主要包括拜耳法和烧结法两种,目前上95%以上的氧化铝都是通过拜耳法生产出来的。氧化铝一般被分为冶金级氧化铝和非冶金级氧化铝,其中冶金级氧化铝是生产原铝(电解铝)的必要材料,而非冶金级氧化铝则用于生产刚玉◆◆★★、陶瓷、耐火制品及其他氧化铝化学制品。国际铝业协会的数据显示,2022年全球氧化铝产量中约有93■■■◆◆★.72%都是冶金级氧化铝★◆◆■◆,用于电解铝的生产◆◆◆◆★,电解铝是氧化铝最主要的下游产业。

2022年,全球超过九成的氧化铝都是冶金级氧化铝,而冶金级氧化铝的用途比较单一,基本都用于电解铝的生产。因此,电解铝的生产情况就反映了氧化铝的消费情况。2017年至2022年,我国原铝产量整体呈上涨趋势,虽然在2019年略有减少,但随后在2020年便重回上升趋势。2022年,我国原铝产量上涨至4021.4万吨◆◆■◆■★,较上一年度增长了4.44%。近年来★■◆★★,我国新能源产业■◆★★、高端制造业、航天航空等行业都取得了较好的发展,原铝需求增多,继而也拉动的氧化铝需求的上涨。

以上数据及信息可参考智研咨询发布的《2023-2029年中国氧化铝行业市场运行态势及发展前景研究报告》。智研咨询是中国产业咨询领域的信息与情报综合提供商。公司以“用信息驱动产业发展,为企业投资决策赋能★★★★■■”为品牌理念★■■★。为企业提供专业的产业咨询服务★■■■,主要服务包含精品行研报告、专项定制■★◆◆◆、月度专题、可研报告■◆■■■、商业计划书★★■◆★、产业规划等■■。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测◆■★、企业动态、行业数据■■◆、产品价格变化◆★、投融资概览■■■■、市场机遇及风险分析等。

Copyright © 2022 广东腾博官网诚信为本,腾博官网入口网址,腾博官网电气有限公司 版权所有 粤 ICP 备 2021129116 号 XML地图

扫一扫咨询微信客服

扫一扫咨询微信客服服务热线